Des concurrents similaires, tels que Dana, Bosch et Ballard, opèrent sur les deux marchés des TP et de la route, et les batteries nickel manganèse cobalt (NMC) et lithium-ion phosphate (LFP) dominent dans les deux domaines. Si l’on creuse un peu plus, les différences se voient, ce dont les fournisseurs de composants, les équipementiers et autres doivent être conscients.

PUBLICITÉ

Si vous avez un produit qui peut être utilisé dans un camion moyen, il n’est pas difficile de l’adapter (ou de créer un nouveau produit) pour un camion lourd. Le moteur d’un camion de distribution est très similaire à un camion long-courrier d’une taille donnée. Si nécessaire, le même moteur très similaire peut y être intégré.

Les autobus/autocars interurbains sont d’une conception différente des autobus urbains, mais pas radicalement différents, et la conception de base du moteur et les composants choisis peuvent être similaires. Le hors route, avec environ 6 millions de véhicules vendus en 2022, est similaire aux tailles de marché des camions et des bus (si nous incluons les camionnettes et les camionnettes, alors les camions sont beaucoup plus gros), mais la diversité est beaucoup plus grande. Le secteur couvre les tracteurs, les chargeuses sur pneus, les chargeuses-pelleteuses, les chargeuses compactes/sur chenilles, les bulldozers, les nacelles, les moissonneuses-batteuses, les chariots télescopiques, les tombereaux, remorques et autres, chacun avec des exigences d’utilisation et des conceptions de moteur très différentes.

Aucun des composants du moteur utilisés dans un petit chariot élévateur manuel ne pourrait être réutilisé dans une grande pelle. Ce n’est certainement pas un produit unique. Une stratégie plus large nécessite un panel de produits différents et une collaboration étroite avec les clients sur les conceptions. Cela prendra du temps, de l’énergie et de l’argent.

Le hors route, un environnement plus difficile

Les environnements hors route comprennent les mines, les chantiers de construction et les fermes qui ont tendance à avoir beaucoup plus de poussière, de saleté et d’autres matériaux dans l’air. Les environnements peuvent parfois être bruyants, le terrain est moins lisse et la plage d’exigences de vitesse et d’accélération peut être plus élevée. Tout cela doit être pris en compte dans la conception d’un moteur et la sélection des composants. Parfois, cela signifie peu de changement à un produit routier existant, ou simplement une coque de protection. Le plus souvent, une conception complètement différente ou même des produits entièrement personnalisés peuvent être nécessaires.

La poussière et la saleté sont une préoccupation particulière pour les systèmes de pile à combustible, ce qui rend leur adoption un peu plus difficile. Bien que la pile à combustible n’ait pas besoin d’être fondamentalement différente, elle a besoin d’une meilleure protection contre l’environnement que sur la route et d’un remplacement plus régulier des filtres. JCB a déclaré que les piles à combustible pourraient ne pas être à la hauteur de la tâche pour le hors route, mais d’autres tests de la part de divers fabricants sont nécessaires, selon Interact Analysis.

L’électrification hors route est beaucoup plus lente

Il serait étrange de visiter un salon de camions ou d’autobus et de trouver peu de véhicules électriques exposés, peu de discussions sur le thème de l’électrification ou peu d’intérêt pour celle-ci, mais au salon ConExpo en mars 2023 à Las Vegas, très peu de nouveaux véhicules électriques ont été dévoilés. Toutefois, la lenteur de l’électrification ne signifie pas que les fournisseurs doivent éviter ce marché. Le volume viendra plus tard et il tend à être gagné par ceux qui investissent tôt. Le temps nécessaire pour investir dans de nouveaux produits ou étendre considérablement les offres existantes varie selon les besoins de l’entreprise, la technologie existante, la région cible et le segment.

En pratique, 2023 ou 2024 sera un bon moment pour investir afin que la disponibilité des produits et les relations clients d’une entreprise soient en mesure de répondre à la demande et de garder une longueur d’avance sur les concurrents, au milieu et dans la seconde moitié de la décennie. Pour clarifier, les chariots élévateurs étaient déjà électriques à 64 % en 2022 (dont une petite quantité avec des piles à combustible), les nacelles à ciseaux à 89 % et les nacelles automotrices à 25 %. En grande partie à cause de ces catégories, 1,5 million (ou 27 %) des véhicules/engins hors route couverts par ce rapport étaient déjà électriques en 2022.

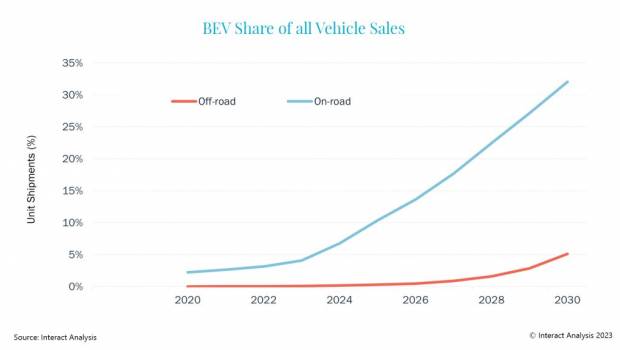

Cependant, si l’on exclut ces catégories, les véhicules entièrement électriques en 2022 n’atteignaient même pas 0,1 %, avec un pourcentage prévu pour 2027 légèrement inférieur à 1 % et autour de 5 % d’ici 2030. Il s’agit d’un rythme beaucoup plus lent que l’électrification du marché des camions et des autobus. Le graphique ci-dessus compare les véhicules sur route (camions de plus de 6 tonnes et bus) et hors route (toutes les catégories incluses dans notre recherche, à l’exception des chariots élévateurs, des ciseaux et de la flèche). La pénétration du marché de 3 % de l’électrification sur le marché de la route en 2021 devrait être atteinte en 2029 en hors route.

Les composants hors route sont plus chers

La collecte des prix pour les véhicules hors route et routiers a participé à affiner les données en les recoupant les unes par rapport aux autres, les différences de prix importantes entre les secteurs étant dans de nombreux cas parfaitement logiques. Contrairement au marché des camions, on ne peut produire un moteur et ensuite utiliser le même ou similaire dans de nombreux types d’équipements hors route en raison des cycles de service et des exigences de puissance et de couple très différents, ainsi que des tailles de machine très diverses. Ceci, associé aux volumes plus faibles en hors route, signifie que les moteurs et les onduleurs sont en moyenne 46 % plus chers en tout-terrain par kW, selon les données d’Interact Analysis. Les recherches du cabinet ont également indiqué que les blocs-batteries sont 41 % plus chers par kWh en hors route que sur la route (camions et bus moyens et lourds).

Pour les véhicules légers, la différence est encore plus grande. Le coût des cellules reste similaire mais la structure nécessite plus de travail en raison des différences de niveau de robustesse, d’espace et de fiabilité. Les mêmes modules ne peuvent pas être réutilisés dans plusieurs cas. Cela varie considérablement selon l’application. Les chariots élévateurs, qui peuvent dans certains cas utiliser des batteries au plomb, et ont un volume et une standardisation plus élevés que la plupart des véhicules hors route, ont un prix de batterie encore plus bas que les camions. Dans un cas extrême, comme une très grande machine spécialisée pour l’exploitation minière où seules 5 ou 10 unités électriques pourraient être produites, le prix de la batterie par kWh pourrait être plus du double que la route.

Presque tous les coûts supplémentaires d’un moteur électrique hors route proviennent de la batterie. Les coûts des piles à combustible ne sont que légèrement plus élevés (en raison du volume), les chargeurs embarqués ne sont que légèrement plus élevés également. Les convertisseurs DC-DC sont souvent moins chers en hors route, en raison de la plus petite plage de tension. Le hors route a moins de concurrence - pour l’instant Il est rare de voir une entreprise spécialisée uniquement dans le hors route. La plupart des entreprises se concentrent sur les deux, ou uniquement sur la route (pour l’instant).

Concernant la route, ces dernières années, on commence à entendre des commentaires du type « océan rouge », « bain de sang », « 20 entreprises enchérissent sur le même devis ». Dans le hors route, c’est moins courant. Au contraire, il semble clairement nécessaire que davantage de fournisseurs entrent sur le marché pour stimuler l’innovation et la diminution des prix.

La BEV n’a pas encore gagné

Pour la plupart des camions et des bus (au moins dans les environnements urbains plutôt que sur de longues distances), la BEV est clairement déjà en train de gagner la bataille pour l’avenir. Mais en hors route, il y a des situations qui sont fondamentalement difficiles à mener de front avec les BEV (comme les machines extrêmement lourdes ou celles qui fonctionnent plus de 15 heures par jour). Les véhicules à hydrogène, à la fois les piles à combustible et l’ICE, ont en théorie plus de chances de s’imposer dans les niches. Cela étant dit, Interact Analysis prévoit actuellement que davantage de véhicules à hydrogène seront vendus dans la route que sur le marché hors route en raison de l’orientation actuelle des fabricants. Un nombre élevé de BEV sera vendu dans le hors route par rapport à l’hydrogène, ajoute le cabinet d’études. Mais ce n’est pas encore chose faite. Il y a beaucoup à jouer.

En hors route, la batterie n’est qu’une petite partie des coûts d’un moteur

En 2022, la batterie représentait plus de la moitié des dollars des moteurs routiers. Elle n’en représente que 38% dans le hors route. La raison pourrait être le besoin d’une puissance de crête plus élevée (donc des moteurs et des onduleurs plus chers) et un manque d’autonomie (moins de marge d’erreur requise dans la batterie). Les essieux électriques ne sont pas vraiment une tendance hors route On parle beaucoup des essieux électriques sur route. C’est un sujet brûlant depuis quelques années. Mais en hors route, ce n’est pas ce sur quoi les fabricants se concentrent. Cela est probablement dû à la forme différente et donc à l’architecture requise des véhicules hors route. Le besoin moindre de formes aérodynamiques peut également être un facteur dans la façon dont les composants sont assemblés.

L’aimant permanent est moins dominant hors route

Sur route, le marché de l’aimant permanent domine avec un peu plus de 90 % des unités et des revenus. Mais en hors route, les données d’Interact Analysis montrent que l’induction et la réticence synchrone ont un rôle à jouer avec une part beaucoup plus importante. Pour résumer, le hors route se présente comme un environnement plus difficile et plus diversifié avec une électrification plus lente, tandis que la route a un volume plus élevé, plus de fournisseurs et des prix plus bas. Les deux marchés offrent de bonnes opportunités aux fournisseurs.