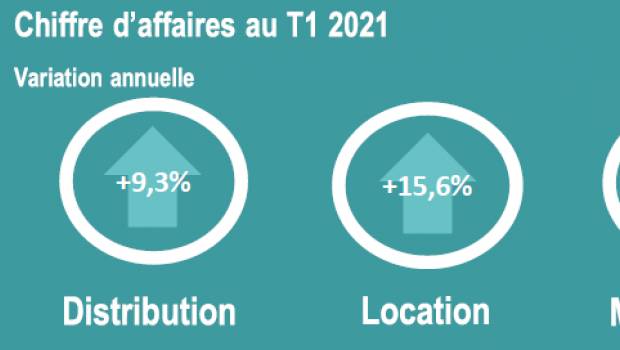

L’ampleur de ces variations est de moins en moins forte, les acteurs s’étant habitué à vivre, ou plutôt à produire, avec le virus. En comparant l’activité avec le T1 2020, la production des entreprises de DLR explose. Dans l’ordre décroissant, + 15,6% pour la location, + 10,9% pour la manutention et + 9,3 % pour la distribution. En comparant l’activité avec le T4 2020, en revanche, l’analyse s’inverse. Dans le même ordre : + 2,3% pour la location, - 0,9% pour la manutention et - 17,2% pour la distribution.

PUBLICITÉ

Dans cette conjoncture mi-figue mi-raisin, l’enquête nous apporte un motif majeur de satisfaction : les anticipations. Les intentions d’embauches et d’investissements sont proches de leurs maxima historiques dans les trois secteurs. Les questions supplémentaires, posées sur le recours et l’usage des PGE invitent à des conclusions variées. Dans la location, seulement 8% des entreprises ont consommé une partie d’un éventuel PGE (à hauteur de 7% du montant). Au total, 56% des entreprises de location ont eu accès à ces lignes de crédit. Environ la moitié des acteurs disposent donc d’argent à faible coût pour mener certains projets au sortir de la crise.

Dans la distribution, en revanche, 34% des entreprises ont consommé une partie d’un PGE (à hauteur de 60% du montant). Dans la manutention ces chiffres s’élèvent à 29% des entreprises (pour 80% des montants). Dans ces deux secteurs, les prêts garantis ont donc permis de faire face à la crise. Comme dans le reste de l’économie, la dynamique des entreprises pour les années à venir pourrait être menacée par l’endettement. Si la fin de la crise sanitaire approche avec la vaccination de masse, les conséquences macroéconomiques ne font que commencer.