"Ce résultat est du à un 4e trimestre - le meilleur de l’année - plutôt dynamique avec 640 000 m2 commercialisés, dont la moitié sur des gabarits supérieurs à 5 000 m2", explique Ludovic Delaisse, directeur général et président de l’Agency Office & Industrial de Cushman & Wakefield.

PUBLICITÉ

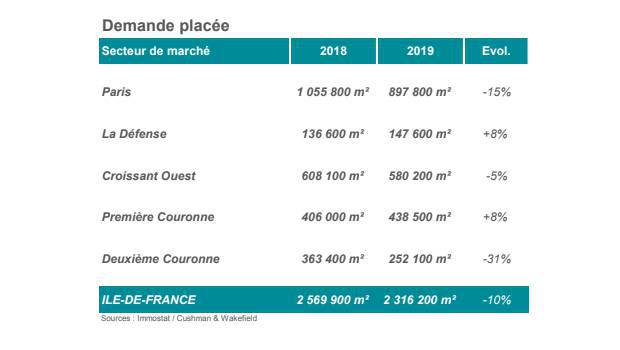

La première couronne se porte bien (+ 8 %) avec de grands mouvements dans la partie nord. C’est finalement la deuxième couronne qui explique l’essentiel du ralentissement du marché, en affichant une baisse très sensible (-31 % en un an) de son activité, passée de 363 400 m2 en 2018 à 252 100 m2 en 2019.

L’offre immédiatement disponible en Ile-de-France continue de se replier. En un an, elle aura perdu 8 % de ses locaux avec à peine 2,7 millions m2 à l’échelle de la région, pour un taux de vacance de 4,9 %. Le 4e trimestre affiche des baisses sur tous les secteurs : de -3 % à La Défense (159 000 m2 disponibles) à -6 % dans le croissant ouest (759 000 m2 soit 9,3 % de taux de vacance) et -18 % en première couronne.

Pour ce secteur, le sud tire son épingle du jeu où l’offre immédiate a été divisée par deux en deux ans. Les bons résultats de commercialisation laissent ainsi ce marché avec à peine 114 000 m2 disponibles, et 4,5 % de taux de vacance. A l’échelle de l’Ile-de-France, l’offre de classe A (immeubles neufs ou restructurés) représente seulement 20 % des surfaces vacantes totales, soit à peine 500 000 m2 localisés principalement en péri Défense.

D’ici 12 mois, le marché francilien devrait absorber 740 000 m2 de bureaux supplémentaires ; La Défense occupe une place centrale dans le renouvellement de cette offre, avec un total de 237 000 m2 à commercialiser identifiés à ce jour.