Affecté par la stagnation du marché des véhicules hors route en Chine, le marché mondial des produits mobiles à engrenages utilisés dans les applications mobiles devrait croître légèrement de 0,6% pour atteindre 11,2 milliards de dollars en 2022, tandis que les expéditions totales d’unités ont enregistré une légère baisse de 2,5% à 8,0 millions d’unités en 2022. En outre, le marché devrait croître à un TCAC de 1,5% entre 2021 et 2027 pour atteindre 12,2 milliards de dollars en 2027, avec des expéditions unitaires en hausse de 3,1% par an pour atteindre 9,9 millions d’unités.

PUBLICITÉ

Paysage concurrentiel

L’offre mondiale d’engins mobiles à engrenages englobe à la fois des équipementiers et des fournisseurs de composants indépendants, ces derniers restant les fournisseurs majoritaires. En outre, les entreprises indépendantes sont principalement des fournisseurs de produits à engrenages (essieu moteur et boîte de vitesses) comme ZF, Dana, Bonfiglioli, et des entreprises hydrauliques mobiles tel Bosch Rexroth, Kawasaki... Les entreprises de composants hydrauliques ont tendance non seulement à acheter des produits à engrenages, mais sont également engagées dans la fourniture de produits d’engrenages à vendre, soit ensemble dans le cadre de systèmes, soit séparément. Le paysage concurrentiel est plutôt fragmenté, les 5 principaux fournisseurs représentant ensemble une part de marché estimée à 23,5% en 2022, et l’offre captive OEM représentait environ 34,5%.

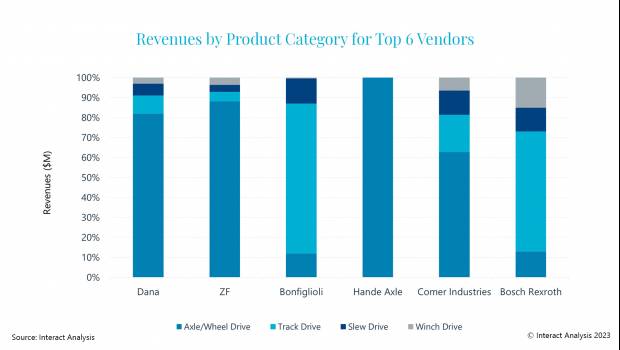

D’une manière générale, les fournisseurs européens et américains ont une forte influence sur le marché mondial des boîtes de vitesses mobiles. En outre, en raison de la large gamme d’applications, les transmissions d’essieux / roues motrices étaient le type de produit le plus important en 2022, représentant 65,6% des revenus totaux, permettant aux entreprises d’essieux / roues motrices d’accroître leur présence sur le marché global. Dana s’est classée en tête, avec une part de marché estimée à 8,5% en 2022, grâce à ses fortes ventes d’essieux / roues motrices. Pendant ce temps, la société allemande ZF a remporté la deuxième place avec une part de marché de 4,5%, encore une fois en grande partie grâce à sa capacité d’essieu/roue. Hande Axle et Comer Industries se partagent la quatrième position, chacune avec environ 2,0% du marché mondial. Hande Axle a bénéficié de sa présence de premier plan sur le marché intérieur chinois, mais la société avait une présence très limitée en dehors de la Chine en 2022.

Plus unique, en tant que troisième plus grand acteur avec environ 3,5% de part de marché, les offres de produits à engrenages du fournisseur italien Bonfiglioli vont des entraînements planétaires à chenilles et des entraînements de glisseur aux entraînements de treuil. Il était le plus grand fournisseur de produits à engrenages mobiles (à l’exclusion des roues motrices / essieux) sur le marché mondial, représentant environ 9% des ventes totales en 2022. En outre, Bosch Rexroth, qui s’est classé 6ème, a également généré ses ventes à partir de transmissions sur chenilles, balayées et treuils, et la société était le deuxième acteur en importance pour les boîtes de vitesses mobiles sans essieux / roues avec une part estimée à 5,0% du segment des boîtes de vitesses mobiles sans essieux / roues en 2022.

D’un point de vue régional, chaque grande région a ses propres caractéristiques en termes de paysage de fournisseurs. Les entreprises européennes et américaines dominent l’offre dans la région EMEA et Amériques. Dana et ZF se sont classés parmi les deux premiers dans les deux régions, avec une présence limitée de fournisseurs asiatiques. Cependant, le marché de l’Asie-Pacifique a été dominé par les fournisseurs japonais et chinois, en grande partie en raison de leur solide performance en Chine. Le fabricant chinois d’essieux Hande Axle s’est classé premier en 2022, en raison de sa forte présence sur les marchés des grues mobiles et des camions de transport / benne basculante en Chine. Dana a pris la deuxième place et a également obtenu de bons résultats dans le secteur des essieux/roues motrices, en particulier pour les AWP (nacelles). Nabtesco, basée au Japon, s’est classée troisième.

Saturation et approvisionnement local

Au cours des deux dernières années, les recherches d’Interact Analysis ont montré que la saturation de la chaîne d’approvisionnement a poussé les équipementiers à se pencher davantage vers l’approvisionnement interne en produits engrenages. Les principaux équipementiers de véhicules hors route ont l’intention d’intégrer la production de composants, tels que les entraînements sur chenilles et les entraînements d’essieux, pour une meilleure gestion de la chaîne d’approvisionnement et un meilleur contrôle des coûts totaux. Mais les petits et moyens équipementiers n’ont pas la capacité de produire des composants en interne et dépendent de fournisseurs de composants indépendants.

Le paysage de l’approvisionnement des fournisseurs captifs OEM et des sociétés tierces est généralement stable sur les marchés développés, tandis que sur les marchés en développement (comme en Chine), les grands équipementiers comme Sany, XCMG ont augmenté leurs investissements dans la construction de leurs propres capacités de production de composants internes, qui comprennent des produits à engrenages, et cette tendance devrait se poursuivre à l’avenir. Interact Analysis estime que l’offre captive OEM représentait environ 34,5% du marché mondial total des boîtes de vitesses mobiles en 2022, soit un point de pourcentage de plus que l’année précédente. Avec les hauts et les bas du marché mondial des véhicules hors route et de l’électrification, le paysage des fournisseurs devrait évoluer progressivement à l’avenir.