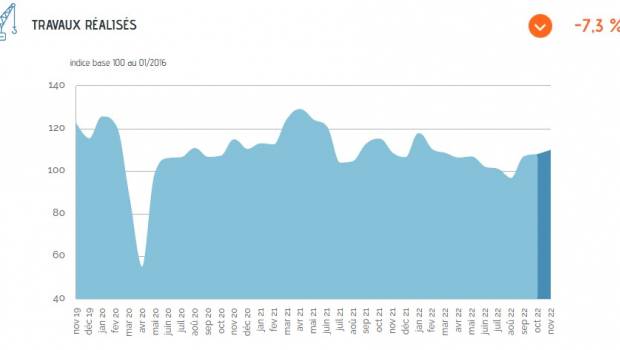

L’amélioration de l’activité, amorcée en septembre, se prolonge en novembre avec une hausse des volumes de production de +1,9% sur octobre 2022 et de +1,8% sur novembre 2021. Elle va de pair avec une accalmie dans la hausse des coûts de production, reflétée par le léger recul, de l’index TP01 depuis l’été. Toutefois au cours des 3 derniers mois, les travaux réalisés demeurent en retrait de -3,3% comparé à septembre-novembre 2021. De fait, la croissance actuelle est encore trop ténue pour marquer une inflexion dans le mouvement baissier de 2022 : les facturations cumulées depuis janvier diminuent de -7,3 % comparé à 2021 en euros constants.

PUBLICITÉ

En lien avec le redressement de l’activité, les heures travaillées remontent de +1,4% en novembre pour les ouvriers permanents et de +2,2 % pour les intérimaires. La tendance globale depuis le début de l’année n’est cependant pas modifiée : le volume des heures des ouvriers permanents demeure en baisse (-1,8 % en cumul depuis janvier), tandis que le recours à l’intérim progresse (+3,2% pour les heures intérimaires). Les effectifs ouvriers restent en repli en glissement annuel (-0,5%) confirmant l’érosion de l’emploi salarié observée depuis l’été 2022.