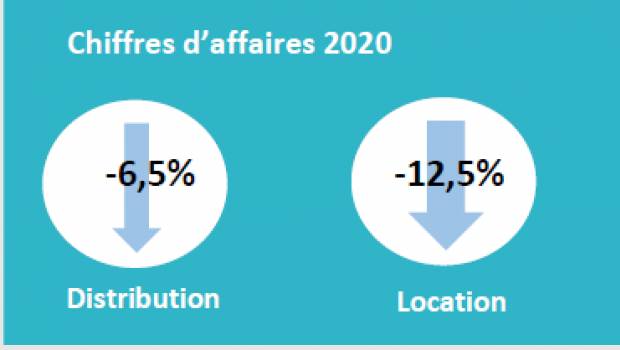

Selon le bilan 2002 de DLR, la filière de la distribution de matériels de BTP régresse à un niveau soutenable. En effet, la distribution de matériels de BTP enregistre une baisse de CA de 6,5% sur l’année 2020.

Les ventes de matériels neufs demeurent le principal segment d’activité de la filière (61%) mais chutent de 13% sur l’année, de même que les activités de location (-12%), tandis que les ventes de matériels d’occasion ont augmenté de 33 %, et, dans une moindre mesure, celles des services (+3%) et des pièces détachées (+1%).

PUBLICITÉ

La location moins bien

En revanche, le secteur de la location de matériels a nettement plus subi l’année 2020 et la crise sanitaire. Ainsi, le marché de la location de matériels de BTP régresse considérablement à -12,5% pour un total de 4,19 milliards d’euros.

Le nombre d’entreprises de la filière connaît une légère baisse (-0,6%) et le secteur compte fin 2020 27 500 actifs, soit 4,7% de moins qu’en 2019, un effectif toutefois encore légèrement supérieur à celui de 2018.

Les investissements s’effondrent en revanche sur la période (-50%) et s’établissent à 754 millions d’euros en 2020. Malgré cette baisse, le parc rajeunit légèrement (47 mois contre 49 mois en 2019), mais la valeur du matériel est en légère baisse à 7,6 milliards d’euros (8,6 Mds€ en 2019).

A noter enfin que le secteur de la manutention est celui des trois qui a le mieux résisté en 2020 avec une baisse globale du CA de 2,2% contre une croissance de 5,5% en 2019.