Si les conditions d’une poursuite de ce mouvement restent pour l’heure globalement réunies (taux d’intérêt assagis, mesures de soutien pour la primo-accession, importants besoins en logements…), la vigilance et la prudence restent de mise au second semestre face aux répercussions économiques de facteurs d’instabilité plus nombreux : tensions douanières, risques géopolitiques (conflit au Moyen-Orient avec l’embrasement israélo-iranien) ou encore nouvelles menaces de censure du gouvernement à la rentrée, avec le vote du budget 2026.

PUBLICITÉ

Du côté du BPE, l’inflexion de tendance est plus tardive et plus graduelle. En avril, les livraisons ont également reculé, de -1,4% par rapport à mars et de -6,5% au regard d’avril 2024 (données CVS-CJO). Au cours des trois derniers mois connus (février à avril), l’activité BPE a encore cédé -3,2% par rapport aux trois mois précédents et -5,3% comparé au même trimestre d’il y a un an. La production de BPE continue donc de fléchir, certes à un rythme plus modéré, mais le point bas de l’activité n’est toujours pas atteint. De janvier à avril, les cubages cumulés affichent encore une contraction de -4,4% sur un an tandis que, sur douze mois glissants, le repli revient à -8,3% (contre -11,2% à fin décembre 2024).

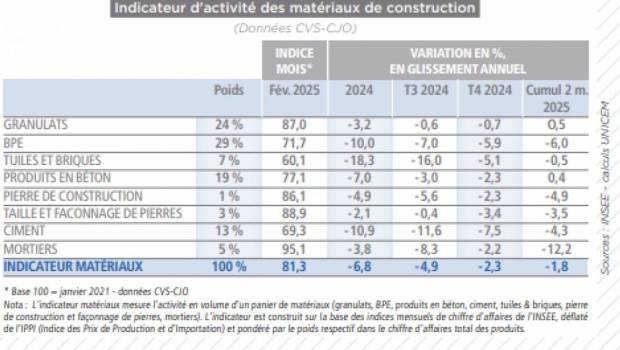

L’indicateur matériaux de l’Unicem témoigne d’une relative bonne tenue de l’activité de la filière minérale en mars : à 82,9, l’index a progressé de +1,8% par rapport à février et de +1,1% sur un an (données CVS-CJO). Toutefois, au premier trimestre, l’activité en volume a de nouveau reculé au regard du trimestre précédent (-3,6%), confirmant le tassement de la dynamique de fin 2024, même si, sur un an, le repli continue de se modérer (-1%). Certains matériaux, comme les granulats, les tuiles et briques et le produits en béton renouent même ce trimestre avec des évolutions légèrement positives. En cumul sur douze mois glissants, la baisse de l’activité matériaux revient à -4,1% à fin mars (contre -6,8% à fin décembre).