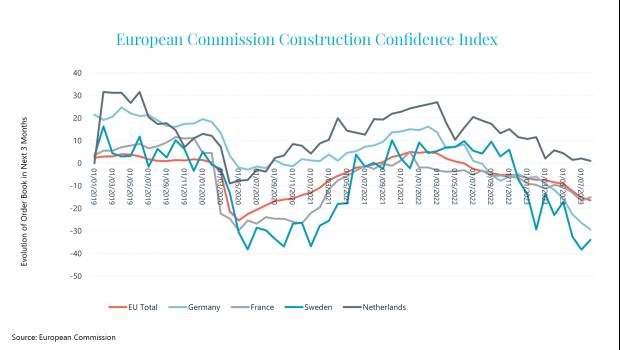

Une croissance anémique du PIB, des taux d’intérêt élevés et une inflation persistante touchent de plein fouet la construction de logements qui ralentit sur tout le continent européen. De même, certains projets de génie civil sont ralentis ou retardés, enrôlés dans la spirale des coûts. En outre, les investissements industriels dans de nouvelles usines et installations ralentiront probablement également, car la production économique reste atone dans une grande partie de l’Europe. Les données de l’indice de confiance dans la construction de la Commission européenne dressent un tableau sombre, révèle Interact.

PUBLICITÉ

Royaume-Uni : le marché du logement en difficulté et les infrastructures au ralenti

Les données montrent que la confiance et les commandes sur le marché britannique de la construction s’évaporent. Les nouveaux logements privés, les nouvelles infrastructures et les nouvelles commandes industrielles privées ont tous diminué ces derniers mois, chutant par rapport au sommet atteint après la pandémie de Covid-19. En outre, les livraisons de briques au Royaume-Uni – un indicateur avancé de performance dans le secteur du logement – sont tombées en dessous des niveaux d’avant la pandémie.

Comme dans d’autres pays d’Europe, les augmentations des taux d’intérêt de la banque centrale du Royaume-Uni, destinées à lutter contre l’inflation galopante, ont rendu les prêts hypothécaires moins abordables et ont exercé une pression croissante sur les finances des ménages. Cela a eu un effet dissuasif sur le marché immobilier britannique, de nombreux constructeurs suspendant les achèvements de chantier alors que la demande de nouvelles constructions se tarit. Pour donner une idée de l’ampleur du problème, les arriérés hypothécaires sont passés d’un niveau assez stable de 0,9 % du total des soldes de prêts à 1,1 % au premier semestre 2023, avec une trajectoire qui s’aggrave.

Même si les projets d’infrastructure tels que HS2 ont permis au Royaume-Uni de maintenir la croissance des projets d’infrastructure ces dernières années, il est évident que la spirale des coûts des matériaux pousse le gouvernement britannique à réduire et à retarder certains projets de construction de routes et d’infrastructures. Cela aura un impact négatif sur le marché des équipements de construction, notamment celui du terrassement lourd.

France : un constat meilleur mais pas de beaucoup

Comme dans d’autres pays européens, la hausse des taux d’intérêt commence à freiner le marché immobilier en France. Cependant, comme le montrent l’indice global du climat de la construction et l’activité attendue dans le secteur des bâtiments non résidentiels, les perspectives sont plus encourageantes avec un déclin plus progressif et des indications de stabilisation. Il y a une forte activité de construction autour des Jeux Olympiques de Paris en 2024 et de l’extension du métro Grand Paris Express.

Forts vents contraires en Allemagne

Comme d’autres pays européens, l’Allemagne est aux prises avec une inflation élevée et des taux d’intérêt en hausse. Au cours des deux dernières années, les carnets de commandes sont restés solides chez les constructeurs, notamment dans le secteur du logement. Cependant, comme le montrent les nouvelles données sur les permis de construire, la demande a commencé à baisser et il est clair que le secteur résidentiel ralentira en 2024, à mesure que les travaux sur les projets en cours prendront fin et ne seront pas remplacés par de nouveaux volumes.

L’économie manufacturière allemande, traditionnellement solide, connaîtra probablement des difficultés en 2024, car les nouvelles commandes diminueront jusqu’à la fin de 2023. De nombreux fabricants mettent déjà en garde contre un ralentissement de la croissance jusqu’en 2024, ce qui se traduira par une réduction des dépenses consacrées aux nouvelles installations.

Se concentrer sur l’efficacité des produits

Vendre des machines dans un marché en baisse est toujours un défi. Et l’un des défis majeurs auxquels sont confrontés les parcs de machines à l’heure actuelle est de faire face à la pression inflationniste sur les coûts. L’accent mis sur la vente de machines et de produits permettant de réduire les coûts de carburant ou d’accélérer les tâches du projet sera chaleureusement accueilli et peut constituer un différenciateur clé au point de vente. Les constructeurs de machines et les fournisseurs de composants ne doivent pas hésiter à investir dans le marketing et les activités centrées sur des produits qui peuvent démontrer une nette réduction des OPEX.

Le service peut soutenir les revenus

Une autre façon pour les constructeurs et les concessionnaires de surmonter le pire de 2024 est de se concentrer sur les services et la maintenance. Les machines ont toujours besoin d’être entretenues et, si les utilisateurs finaux ne mettent pas à niveau leurs équipements, c’est le moment idéal de souligner l’importance de l’entretien et de la maintenance des équipements (en particulier des équipements plus anciens) afin de réduire les temps d’arrêt et d’optimiser les performances des actifs existants.